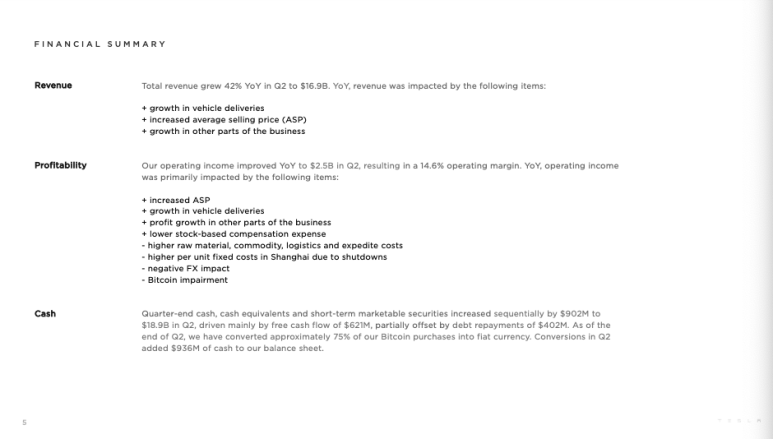

2022년 2분기 실적발표를 확인하기 전, 개인적으로 전쟁과 상하이 셧다운 등의 이유로 테슬라가 최근까지 보여줬었던 엄청난 성장률이 꺽이지 않을까?하는 생각이 들었습니다. 물론 2021년의 성장률과 비교하면 다소 둔화된 모습을 보여주고 있지만, 여전히 테슬라는 성장을 잘하고 있지만 현재 PER 수준을 유지하려면 2022년에 전기차 판매량이 최소 150만대 정도는 되야 할 것 같습니다.

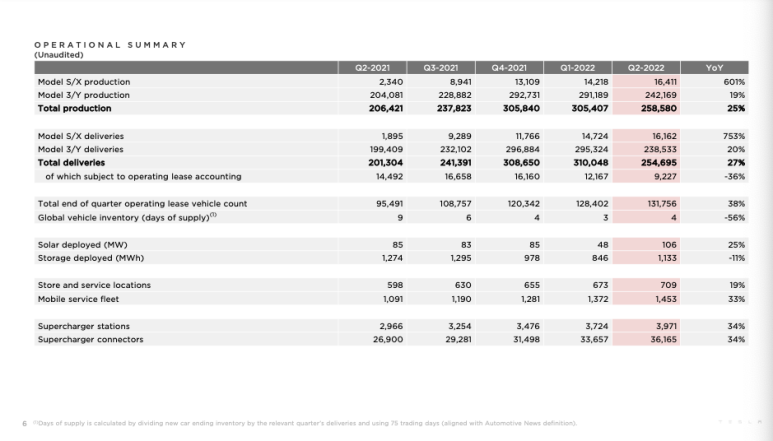

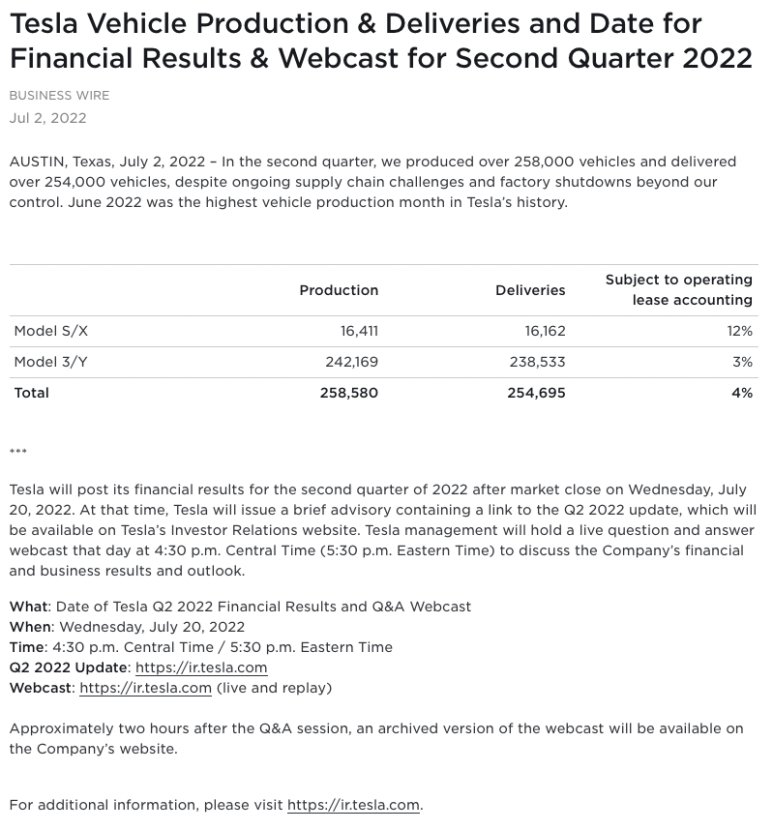

테슬라 전기차 생산수치을 보면

고가라인인 모델 S와 모델 X의 생산량은 전년동기 19%가 줄어든? 13,109대이며 판매량은 38%가 줄은 11,766대이며

모델 3와 모델 Y의 생산량은 전년동기 19% 증가하였고 판매량은 20% 증가였고, 모델S와 모델X의 생산량은 전년동기 601% 증가하였고 판매량은 753% 증가한 것을 알 수 있습니다.

고급라인인 모델 S과 모델X의 3자릿수 증가폭은 작년에 거의 생산을 하지 않아서 이지만, 판매량의 %가 더 높은것으로 보아 여전히 수요가 공급을 앞서는 모습인 것 같아 긍정적으로 생각됩니다.

정리하자만, 2022년 2분기에는 전년대비 전기차 생산량은 25%늘어난 258,580대를 생산하였고, 판매량은 27% 늘어난 254,695대를 판매하여100만대 생산에는 큰 지장이 없을 것 같지만 150만대 생산은 확실하지 않습니다.

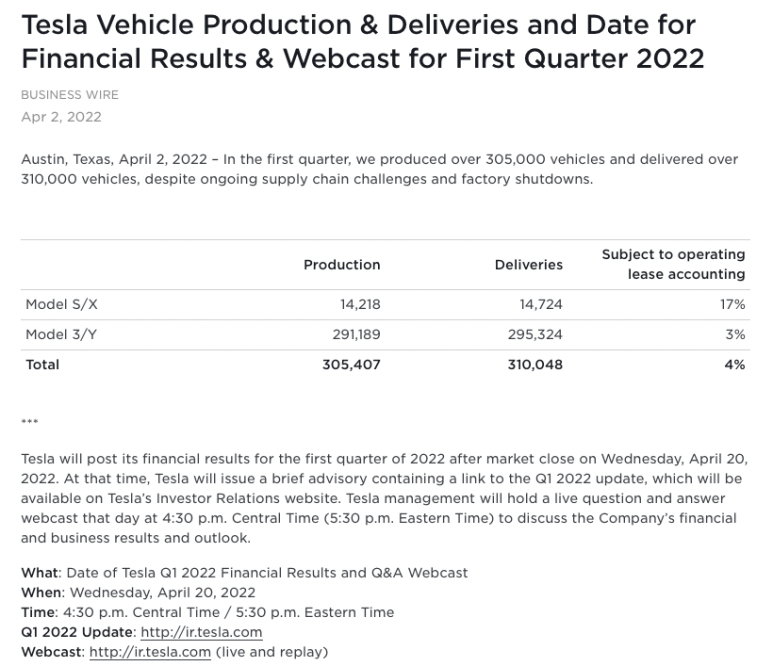

2021년 1분기 실적발표 글을 작성하였을때 개인적으로 테슬라의 미친 PER를 유지하려면 2021년에 전기차 판매량이 100만대 정도는 되야 하는 것으로 생각을 하고 있다고 언급을 하였고, 100만대 생산/판매는 힘들 것 같지만 85만대 정도는 충분히 가능할 것으로 예상을 했었습니다.

테슬라 전기차 생산수치을 보면, 고가라인인 모델 S와 모델 X의 생산량은 전년동기 19%가 줄어든? 13,109대이며 판매량은 38%가 줄은 11,766대이며

모델 3와 모델 Y의 생산량은 전년동기 79% 증가하였고 판매량은 84% 증가한 것을 알 수 있습니다.

하여, 2021년은 전년대비 전기차 생산량은 83%늘어난 930,422대를 생산하였고, 판매량은 87% 늘어난 936,222대를 판매하여 100만대에 거의 육박한 것을 확인하였습니다.

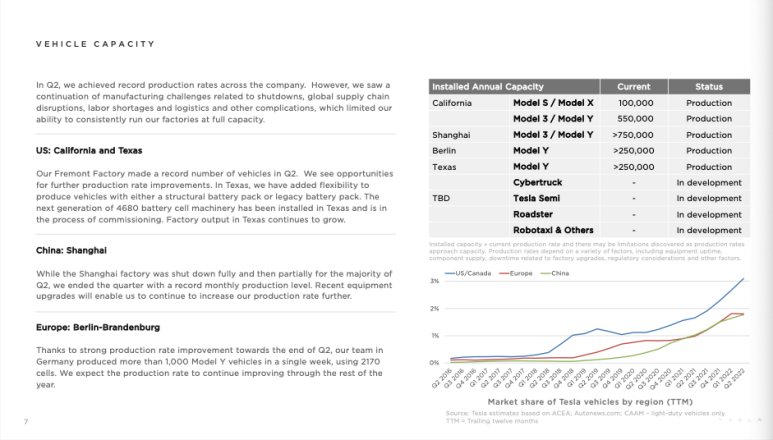

또한, 에너지 부분에서는 Storage부분이 전년분기대비 38%가 줄어든 978MWH를 기록하였지만

테슬라 2021년 연간 Operational 내역 (출처: https://tesla-cdn.thron.com/static/WIIG2L_TSLA_Q4_2021_Update_O7MYNE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22tsla-q4-and-fy-2021-update.pdf%22 )

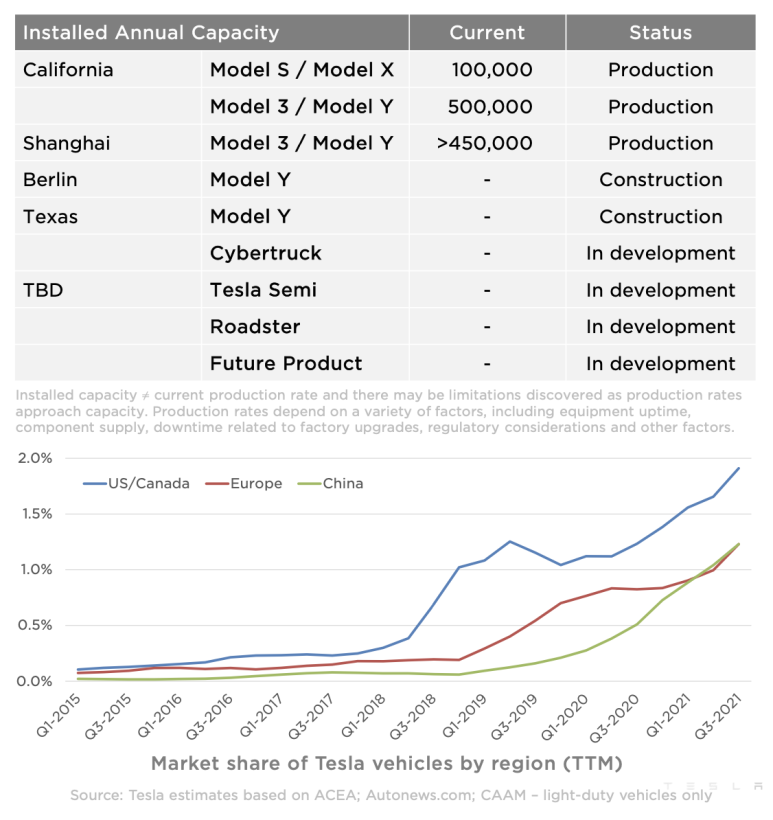

2021년 3분기와 마찬가지로 4분기에 테슬라의 생산케파는 105만대 이상으로 100만대를 만들수 있는 시스템은 만든 듯 하지만, 테슬라가 변수가 될만한 요소로 언급한 것은 반도체 쇼티지, 세계 공급망 등의 요소가 있는 상황입니다.

개인적으로 올해 테슬라는 최소한 120만대 이상을 생산/판매를 해야하며 현재 시장에서는 150만대를 예상하고 있기 때문에 베들린 기가팩토리, 텍사스 기가팩토리에서 생산이 빠르게 이루어져야 시장의 기대에 충족을 할 것 같습니다. (너무 미친듯한 성장을 바라는게 아닌가 싶습니다만...지속적으로 미친 성장을 보여줘서 그런것 같습니다;;)

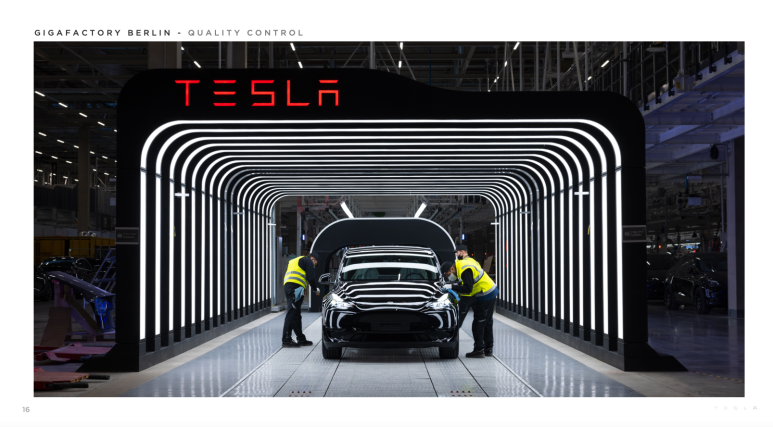

베들린 기가팩토리의 경우 그동안 건설되고 있는 공장과 장비사진만 있었는데 이번 2021년 4분기 리포트에는 공장이 가동(Test Drive같습니다)이 되는 모습과 사람이 품질확인하는 사진이 보이기 시작했습니다^^

제 개인적인 뇌피셜로 사진으로 보았을때 테슬라가 생산을 하기위한 준비가 거의다 완료가 된 듯하며, 독일정부의 승인이 떨어지면 생산을 시작할 것 같습니다^^

2021년 4분기 베들린 기가팩토리 사진 (출처: https://tesla-cdn.thron.com/static/WIIG2L_TSLA_Q4_2021_Update_O7MYNE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22tsla-q4-and-fy-2021-update.pdf%22 )

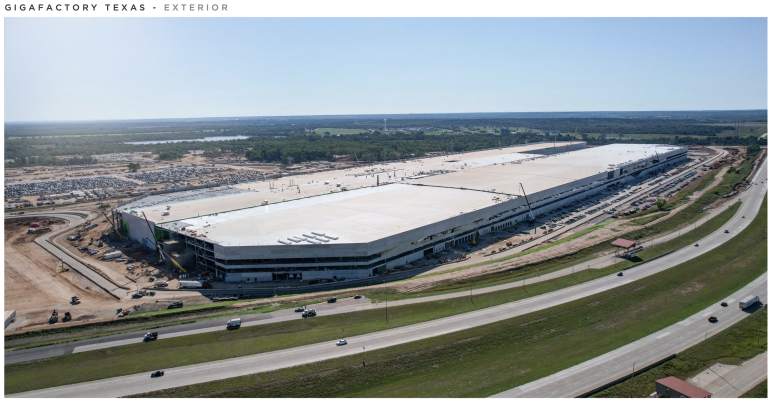

미국 텍사스 기가팩툐리 사진의 경우 베들린 기가팩토리와 거의 비슷한 수준으로 생산준비를 하는듯 하지만

제 느낌상 승인문제를 제외하고 순수하게 공장 건설/준비 측면에서 보면 베들린 공장이 더 빠르게 생산을 시작할 것 같습니다.

2021년 4분기 텍사스 기가팩토리 사진 (출처: https://tesla-cdn.thron.com/static/WIIG2L_TSLA_Q4_2021_Update_O7MYNE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22tsla-q4-and-fy-2021-update.pdf%22 )

2021년 2분기와 마찬가지로 3분기에 테슬라의 생산케파는 105만대 이상으로 100만대를 만들수 있는 시스템은 만든 듯 하지만 앞서 테슬라가 언급을 하였듯이 반도체 쇼티지, 부품 수급, 지속적인 정전(중국을 의미하는 것 같습니다), 경쟁회사 전기차 판매 등의 변수가 있는 상황입니다.

또한, 생산량 추이를 보면 우상향이지만 생산량 증가폭은 둔화된 듯이 보이는데...단기적으로는 베들린 기가팩토리나 텍사스 기가팩토리에서 생산이 시작되지 않는 이상 퀀텀점프를 보기는 힘들 것 같습니다.

테슬라 생산 케파 (출처: https://tesla-cdn.thron.com/static/TWPKBV_TSLA_Q3_2021_Quarterly_Update_SI1AKE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22TSLA-Q3-2021-Quarterly-Update.pdf%22 )