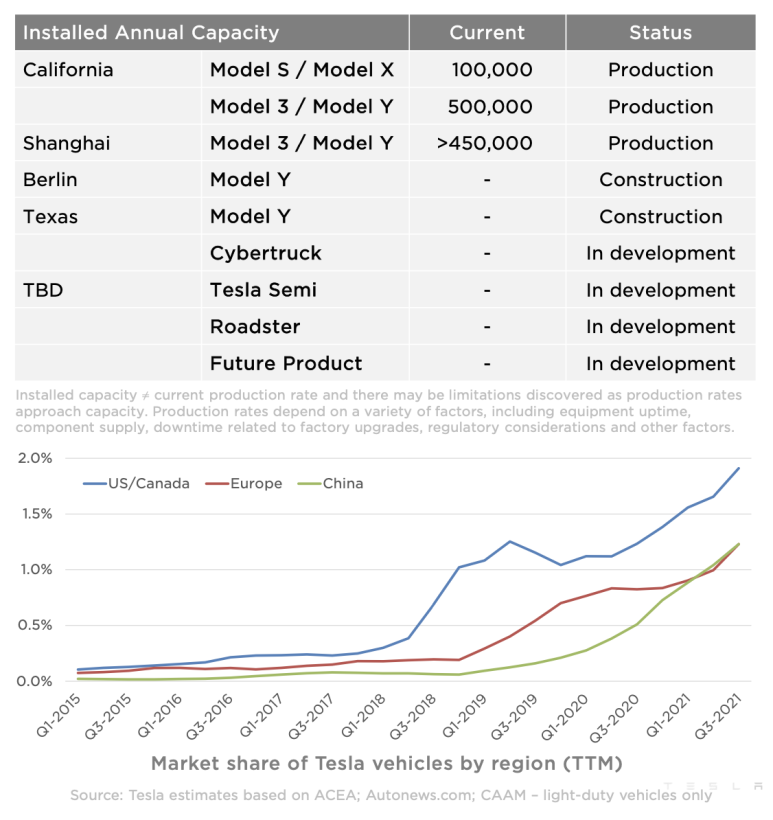

2021년 2분기와 마찬가지로 3분기에 테슬라의 생산케파는 105만대 이상으로 100만대를 만들수 있는 시스템은 만든 듯 하지만 앞서 테슬라가 언급을 하였듯이 반도체 쇼티지, 부품 수급, 지속적인 정전(중국을 의미하는 것 같습니다), 경쟁회사 전기차 판매 등의 변수가 있는 상황입니다.

또한, 생산량 추이를 보면 우상향이지만 생산량 증가폭은 둔화된 듯이 보이는데...단기적으로는 베들린 기가팩토리나 텍사스 기가팩토리에서 생산이 시작되지 않는 이상 퀀텀점프를 보기는 힘들 것 같습니다.

테슬라 생산 케파 (출처: https://tesla-cdn.thron.com/static/TWPKBV_TSLA_Q3_2021_Quarterly_Update_SI1AKE.pdf?xseo=&response-content-disposition=inline%3Bfilename%3D%22TSLA-Q3-2021-Quarterly-Update.pdf%22 )

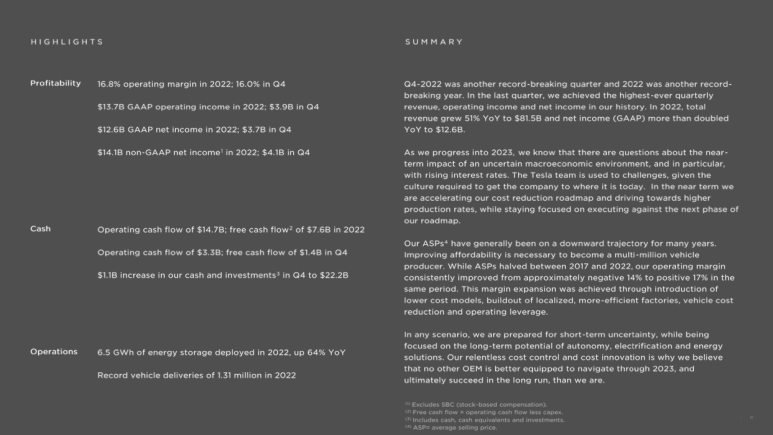

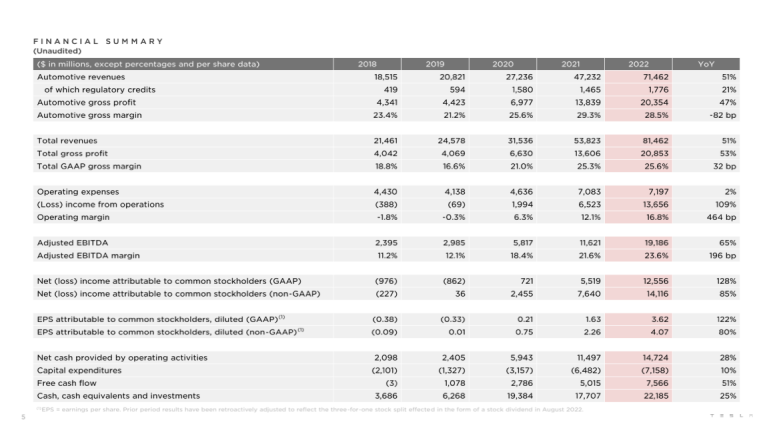

실적자료 Summary 부분을 보면, 2021년 2분기에 20만대 이상의 전기차를 생산하고 판매를 했다고 언급을 하였으며 11%의 영업이익률을 달성하였고 테슬라가 설립된 이래 처음으로 단기순이익(GAAP)이 10억달러를 넘었다고 했습니다~^^

테슬라는 공급망의 어려움이 아직 있으며 부품 공급망이 올해 전기차 생산에 많은 영향을 미칠 것이라고 하였습니다. (이 부분은 지속적으로 모니터링을 할 필요가 있어 보입니다)

마지막으로 전 세계에 있는 테슬라 차량으로부터 얻은 데이터를 기반으로 2021년 2분기에 Tesla Vision을 출시하였으며 완전자율주행의 경우 상당히 어려운 일이지만 데이터양, 실 주행데이터셋 그리고 AI를 포함하여 3가지 요소로 달성이 가능할 것으로 예상한다고 하였습니다.

이번 글에서는 저세상 주식으로 유명한 테슬라가 과연 고평가인지, 투자를 해도 괜찮을지 다뤄보도록 하겠습니다.

본 주제를 다루기 전에 저는 주식 전문가가 아니며 해당 내용은 제 주관적 의견이 많이 포함이 되어 있음으로 맹목적으로 제 글을 믿고 투자하시면 안되며, 이런 생각을 하고 있는 사람이 있구나 정도로 참고만 하셨으면 합니다.

(제 짧은 소견으로 투자할 때 남의 말을 듣고 투자하기 보다는 참고를 하되 면밀하게 공부를 해서 최종적으로 본인의 기준을 세워서 투자하는 것이 좋은 것 같습니다)

일단 개인적인 생각으로 주식투자를 하시는 분들이라면 알고 계실 PER, ROE, PBR, 시가총액 같은 기준으로 놓고 본다면 100% 고평가인 것은 맞는 것 같습니다.

시가총액

현재테슬라의 시가총액은 2020년 8원 17일 기준으로 약 321조원으로 자동차 기업 중에서는 1등이며, 우리나라 1등기업인 삼성전자의 시가총액이 346조원인 것을 감안하면 거의 비슷한 평가를 시장에서 받고 있습니다.

자동차 기업 시가총액 순위 (출처: 미스터 캡, http://www.mrktcap.com/car.html )

PER(P/E) (Price Earning Ratio)

PER는 Price Earning Ratio의 약자로 주가수익비율을 뜻하며 현재 시가총액을 주당순이익을 나눈 수치입니다.

시가총액이 낮거나 기업 순이익이 늘어나면 저절로 PER숫자가 적어지게 됨으로 PER가 낮으면 저평가, 높으면 고평가로 분류를 많이 하며, 단순히 숫자만 가지고 판단하는 것이 아니라 전체지수 혹은 동일업종 PER과 상대 비교하는 경우가 많습니다.

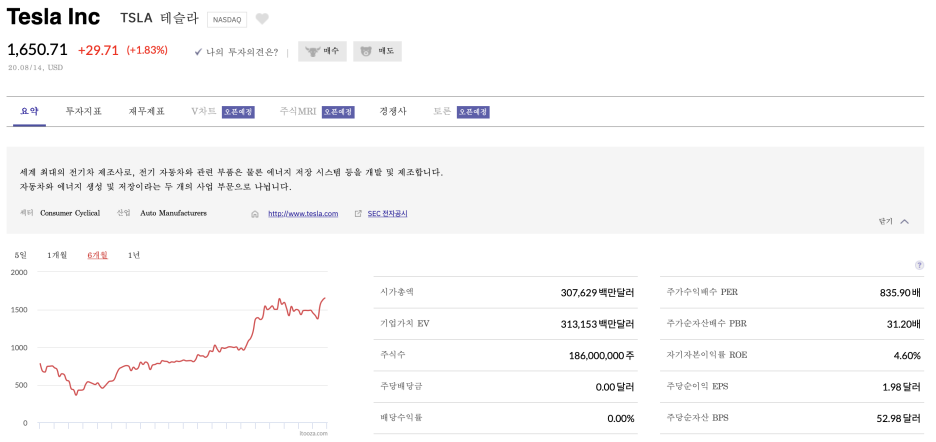

자동차 기업 중 1등의 시가총액을 자랑하는테슬라의 멀티플 즉 PER(P/E)의 경우 무려 854로 정말 꿈과 희망을 적극적으로 번영하고 있는 것을 알 수 있습니다.

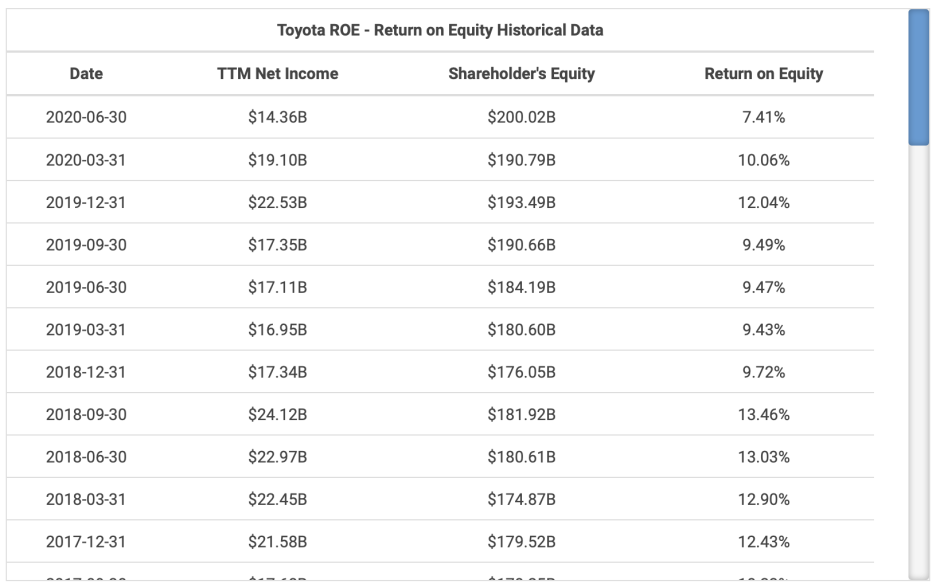

참고로 미국 우량기업 500개를 모은 지수인 S&P500의 평균 PER(P/E)는 13~15이며, 테슬라가 속해 있는 나스닥의 평균 PER(P/E)는 약 23, 같은 자동차 기업 시가총액 2위인 도요타의 PER(P/E)는 8.21인 것을 감안하면 정말 고평가중에서도 고평가를 받고 있습니다.

테슬라 기업정보 (출처: 애플 주식 어플)도요타 기업정보 (출처: 애플 주식 어플)

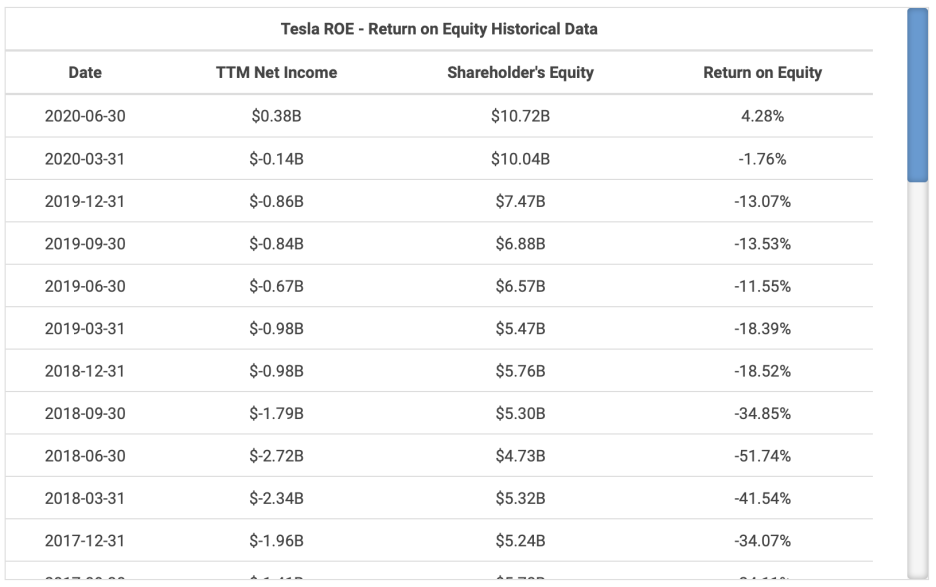

ROE (Return on Equity)

ROE는 Return on Equity의 약자로 자기자본이익률을 뜻합니다.

자기자본에 비해 몇%의 이익을 내는지를 나타내는 지표로 간단하게 10억원의 자본으로 사업을 해서 1억의 이익을 발생하였다면 ROE는 10%가 됩니다.

즉, PER과는 달리 ROE는 높으면 높을수록 기업이 이익을 많이 내는 것으로 당연히 높은 ROE를 가지고 있는 기업은 돈을 잘번다는 뜻입니다.

2020년 2분기 기준으로 테슬라 ROE는 4.28%이지만 이전까지 꾸준히 ROE가 마이너스를 기록한 것을 보면 이제 막 흑자가 났다고 봐도 무방합니다.

테슬라가 타 자동차 기업처럼 단순히 자동차 제조기업이라면 현재 주가는 버블이며 말도 안되는 가치로 거래가 되고 있습니다.

하지만! 이 글을 보고 계시는 분들이라면 당연히테슬라가 자동차 제조회사 뿐만 아니라 자율주행, 로보택시(공유택시), 스페이스X의 Starlink Project, 미국 텍사스에 건설되고 있는 테라팩토리, 배터리 사업(100만 마일 베터리) 등의 가치와 기대가 반영이 된 주가인 것을 알고 계실겁니다.

한마디로, 현재 주가 상승을 이끈 이슈들이 어느정도 현실로 만들어 지지 않는다면 주가폭락이 일어날 가능성이 높다는 것입니다.

여기까지는 많은 분들이 예상을 하고 생각을 하시고 계실 것이라 생각이 되는데요...

그럼 최악의 상황?을 가정해서 테슬라가 진행하고 있는 사업 중 현실 가능성이 높은 부분과 전기 자동차 생산업체로만 평가를 받으면서 현재 주가를 유지하려면 어떻게 되야 할까요???

테슬라가 현재 주가를 유지하려면 어느정도 Performance를 보여야 할까???

다시 한번 말씀드리지만...저는 주식 전문가가 아니며 이건 순전히 저의 개인적인 의견임을 감안하고 봐주셨으면 합니다.

(당연히 제가 틀린 부분이 있을 수 있으며, 예상을 단순화 하기 위해 테슬라가 진행하고 있는 다른 분야의 사업(베터리, Powertrain, Energy 등)을 제외하였으니 부족한 부분을 댓글로 알려주시면 공부하고 변영하도록 하겠습니다^^a;;;;;)

제 생각으로 테슬라가 현재까지 보여준 영역에서 사업화 가능성이 높은 혹은 하고 있는 분야는

1. 전기차 생산/판매

2. (보조)자율주행 N.O.A

3. 스페이스X Starlink Project

으로 중국의 기가팩토리 이후 미국 텍사스에 테라팩토리 건설, 유럽의 베들린 기가팩토리 등 전기 자동차 생산과 판매는 하고 있으며

완벽한 자율주행이 아니지만 지속적인 업데이트로 N.O.A가 발전하고 호평을 받고 있으며

인공위성을 뿌려서 인터넷을 연결하는 스페이스X의 Starlink Project는 현재 배타테스트 진행으로 성공 가능성이 있는 것으로 생각하고 있습니다.

에니웨이~

앞서 다룬 PER, ROE, PBR로 생각을 해보면 궁극적으로 테슬라의 "순이익"이 늘어야 모든 수치가 정상?으로 돌아옵니다.

PER = 주가 / 순이익 ->주가는 고정임으로 순이익이 증가해야 PER이 낮아집니다

ROE = (순이익 / 자기자본) X 100 ->순이익이 증가해야 ROE가 커집니다

PBR = 주가 / 순자산 ->순자산은 부채를 제외한 나머지, 즉 자본금, 자본잉여금, 이익잉여금 등의 합계로 이익을 내야 순자산이 늘어납니다

좀 뜬금없지만...테슬라가 고평가되고 있는 이유 중 하나가 제조기업이 아닌 플랫폼 기업의 가치가 더해졌기 때문에 플랫폼 기업의 대표? 중 하나인 애플정도로 맞춰진다는 가정을 해보면, 애플의 PER은 약 35이기 때문에현재 테슬라의 PER인 854가 35정도로 내려가기 위해서는 지금보다 순이익을 약 25배 정도로 늘려야 합니다....

단순 무식?하게 계산을 해보면 테슬라가 현재 시가총액을 유지하고 애플의 PER정도로 평가를 받기 위해서는 지금 판매하고 있는 전기 자동차 수를 25배로 늘려야 함으로 이것이 가능한지 현재 테슬라가 생산하고 있는 현황과 계획을 보겠습니다.

2020년 2분기 기준으로 테슬라가 가동하고 있는 공장은 미국의 Fremont와 중국의 상하이에 있으며, 모델 S, X, 3, Y를 대략 70만대를 생산할 수 있음으로 70만대를 25로 곱하면 연간 테슬라는 1750만대를 생산하고 전부 판매를 해야합니다;;;

자동차 시가총액 2위인 도요타의 연간 판매량이 약 1000만대인 것을 감안하면...

수요가 받쳐주고 자동차 시장이 전기차 시장으로 넘어간다면 가능은 할 것 같은데...

일단 1750만대를 만들수나 있는지 예상을 해보도록 하겠습니다.

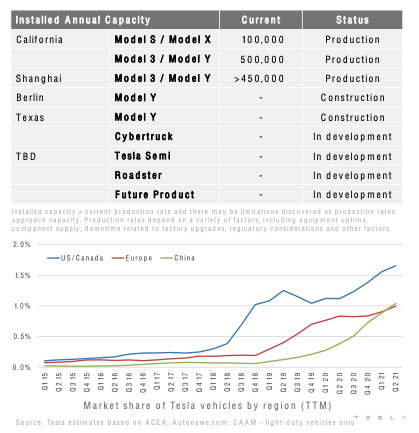

테슬라가 짓고있는 공장에서 얼마나 많은 자동차를 생산할 수 있는지 자료를 찾지 못해서 2020년 2분기 자료를 바탕으로 대략적으로 예상을 해보면 각 모델당 생산량은 다음과 같습니다.

(각 모델 당 생산량은 제가 확인한 정보를 바탕으로 순전히 예상을 한 것으로 정확하지 않습니다)

모델 S/X: 공장 당 연간 90,000대 생산

모델 3: 공장 당 연간 250,000대 생산 (2분기 리포트 끝에 2020년까지 모델3/Y 생산량을 500,000대를 넘을 것이라는 문구가 있어 절반씩 반영했습니다)

모델 Y: 공장 당 연간 250,000대 생산 (2분기 리포트 끝에 2020년까지 모델3/Y 생산량을 500,000대를 넘을 것이라는 문구가 있어 절반씩 반영했습니다)

Cybertruck/ Tesla Semi/ Roadster:공장 당 연간 45,000대 생산 (각 모델 기준이며 고가 모델인 S와X의 생산량을 2로 나누어서 적용했습니다)

제 허접한 예상 생산량을 기준으로 2020년 2분기 테슬라 생산표에 기입을 해보면 다음과 같습니다.

Installed Annual Capacity

Current

Status

Fremont

Model S / Model X

90,000

Production

Model 3 / Model Y

500,000

Production

Shanghai

Model 3

250,000

Production

Model Y

250,000

Construction -> Production

Berlin

Model 3

250,000

In development -> Production

Model Y

250,000

Construction -> Production

New US factory

Model Y

250,000

In development -> Production

Cybertruck

45,000

In development -> Production

United State

Tesla Semi

45,000

In development -> Production

Roadster

45,000

In development -> Production

Total

1,975,000

정확하진 않지만, 2020년 2분기 자료에 나와있는 모든 테슬라 공장이 완성되고 현재 생산량 정도를 유지하며 생산을 하면 연간 약 200만대 정도로 1750만대를 생산하려면 현재보다 약 8~9배 정도 생산량을 늘려야 합니다.

이 때문인지...테슬라는 기존 베터리 생산량의 약 20배를 생산할 수 있다는 테라팩토리를 건설하겠다고 발표를 하였지만 배터리를 제외하고 어떤 테슬라 차량 모델이 생산이 되는지 파악은 못했지만 배터리와 함께 테슬라 전기차 생산을 같이 병행한다면 생산량 증가에 큰 도움이 될 것 같습니다.

아무튼~

현재 테슬라의 생산량을 유추해 보았을 때 전기차 생산량을 폭팔적으로 증가시키기 위해서는 기가팩토리 혹은 테라 팩토리 건설이 필수이며 차량판매로 현재 주가수준을 맞추려면 지금보다 약 25배정도 생산량/판매량을 증가시켜야 합니다.

(물론 테슬라가 자율주행 소프트웨어를 타 회사에 판매를 하거나, 자율주행/로보택시 같은 기술상용화에 성공을 하면 완전 다른 계산을 해야 합니다)

당연히 제가 예상한 수치를 기반으로 계산을 했기 때문에 정확하지 않고, PER/ROE/PBR 수치에 따라 주가가 100% 움직이지 않으며 테슬라가 생산 최적화를 통해 생산량을 증가시킬 수도 있지만...

막연히 전세계 유동성이 증가하고 있고, S&P500 지수에 편입될 가능성, 8월말 액면분할 이슈, 완전 자율주행, 로보택시 등의 요소로 앞으로 잘되겠지?라는 생각에서 끝나는 것이 아니라

부족하더라도 여러가지 시나리오를 생각하고 계산을 해서 투자를 하는 것이 좋을 것 같아 제 의견을 적어보았습니다.